在當前主流的 ETF 投資趨勢中,許多投資人將 0050、006208、0056 視為長期持有的首選,作者挑戰了這項傳統教條,指出槓桿本身是中性的,真正的風險源於「無知」與「失控的曝險」。

只要能合理運用槓桿,投資者不僅能在風險可控的前提下捕捉超額報酬,更能透過釋放出的現金部位,獲得更強大的財務彈性。

《槓桿ETF投資法》由林正華(網名「大仁哥」)所著。大仁哥觀察到槓桿 ETF 在台灣常被「污名化」,希望透過此書釐清對槓桿 ETF(尤其是 台灣50正2)的誤解。

新書購買連結:博客來 – 槓桿ETF投資法:用50正2輕鬆打敗 0050&0056,提早退休

文章大綱

本書重點摘要

1. 最核心策略:50 / 50 槓桿投資法

這是最適合大多數投資者,且能兼顧報酬與安全感的執行方式。

配置比例:

將資金 50% 投入 台灣50正2(00631L),另外 50% 保留為現金。

運作原理:

由於 50正2 是兩倍槓桿,50% 的資金就能創造 100% 的市場曝險(等同 All-in 0050 的效果)。

關鍵優勢:

- 漲能跟上: 擁有 100% 曝險,不會錯過大盤上漲。

- 跌能安心: 手中始終握有 50% 的現金緩衝,遇到股災時心理壓力遠小於全倉持有股票的人。

- 財務彈性: 這 50% 現金可用作緊急預備金,或在市場大跌時作為抄底資金。

2. 執行關鍵:定期「再平衡」

資產配置後若不調整,比例會隨漲跌偏移,因此必須執行再平衡。

觸發標準: 建議以資產比例 偏移超過 50% 為基準(例如 50:50 變成 60:40)。

股市大漲時:

賣出部分 50正2,將獲利轉為現金,鎖定獲利並降低風險。

股市大跌時:

動用現金買進 50正2,達成「逢低加碼」的效果,增加未來反彈的獲利空間。

長期結果: 持續執行再平衡,會發現 手中的現金隨股市上漲而不斷增加,這能讓你越投越安心。

3. 小資族策略:一半資金定期定額

對於本金較小的人,不需要為了追求高報酬而承擔過大風險。

假設原本打算每月投 10,000 元買 0050,改為 每月投 5,000 元買 50正2。

成效:

實測顯示,用一半資金投入 50正2 的最終報酬,往往高於全額投入 0050。

優點:

剩餘的 5,000 元現金可存在高利活存,增加總資產的流動性與安全邊際。

4. 追求現金流:低波動槓桿配置策略

利用 50正2 創造更強大的現金流,不需要依賴高股息 ETF 領配息。

配置比例:

50正2(35%)+ 現金(65%)

此組合波動度與 0056 相似,但現金更多。可定期(每日或每月)從現金部位提領固定金額。

只要 50正2 的長期成長大於提領額度,透過再平衡機制,股票獲利會不斷補充現金部位,形成永續的自製股息。

5. 崩盤時的加碼策略:高點回推法

當市場出現 20%~30% 以上的大跌時,是 50正2 絕佳的進場時機。

核心邏輯:

50正2 跌幅比 0050 深,代表反彈回原點的預期報酬更高。

執行步驟:

- 找出距前次高點的跌幅。

- 預估多久能回到高點(如 3 或 5 年)。

- 計算出目前的「安全邊際」與預期年化報酬,分批將閒置現金轉入 50正2。

⚠ 執行策略的重要提醒

曝險控制: 槓桿本身不危險,太大的曝險才危險。請依個人心理素質決定總曝險量(例如 100% 或 150%)。

無視單日損耗: 不要糾結於單日的追蹤誤差或波動耗損,台股特有的 「逆價差」優勢(每年隱含約 8% 殖利率) 是足以覆蓋耗損並推升股價的關鍵祕密。

長期持有: 50正2 在滾動兩年以上的勝率極高,策略成功的關鍵在於 「認知強大」且能忍受短期劇烈波動

台灣50 正二(00631L) 基本資料

台灣50 正二 (00631L) 是一檔由元大投信發行的槓桿型 ETF。其核心目標是追蹤「台灣 50 指數」的單日正向 2 倍報酬。與一般持有股票的 ETF(如 0050)不同,00631L 主要透過持有「臺股期貨」與「台灣 50 指數期貨」來達成約 200% 的曝險部位。

台灣50 正二不配發股息,而是將隱含的期貨逆價差(約 2 倍台股殖利率)直接滾入淨值,適合了解風險、能承受波動的長期投資者。

| 項目 | 詳細內容 |

|---|---|

| 基金全名 | 元大台灣 50 單日正向 2 倍證券投資信託基金 |

| 證券代號 | 00631L |

| 上市日期 | 2014 年 10 月 31 日 |

| 追蹤標的 | 台灣 50 指數(單日正向 2 倍報酬) |

| 主要持倉 | 臺股期貨、台灣 50 指數期貨(近期亦包含少量台積電現貨) |

| 曝險比例 | 180% ~ 220%(以 200% 為目標) |

| 內扣費用 | 經理費 1.0%、保管費 0.04%(總費用率每年約 1.15%) |

| 收益分配 | 不配息(收益自動併入淨值) |

| 下市條件 | 基金淨資產價值最近 30 個營業日平均值低於新台幣 1 億元 |

0050 vs. 50正二(00631L) 投資策略比較表

以 50% 股票 / 50% 現金 的配置為例,分別投資 0050 與 00631L,其本質與成效有極大的差異。

| 比較項目 | 買 0050 不開槓桿 | 槓桿 ETF 投資法 |

|---|---|---|

| 標的組合 | 0050 (50%) + 現金 (50%) | 00631L (50%) + 50% 現金 |

| 市場曝險 | 50% | 100% (2倍槓桿 × 50%資金) |

| 預期報酬 | 較低:因曝險不足,長期報酬會被一半的現金嚴重拖累。 | 較高:報酬表現貼近(甚至超越)100% 投資 0050 的人。 |

| 現金緩衝 | 50%:高安全感,適合極度保守者。 | 50%:兼具安全與報酬,漲能跟上大盤,跌有現金救火。 |

| 心理壓力 | 最低,但容易有「漲時少賺」的懊悔感。 | 較低,因手中有一半現金緩衝,心理負擔遠小於全倉持有 0050 的人。 |

1. 曝險比例:決定報酬的關鍵

- 0050: 雖然安全,但致命傷是「曝險嚴重不足」。長期來看,股票的年化報酬遠勝現金,若只將 50% 資金放入股市,最終資產累積速度會非常緩慢,難以達成財務目標。

- 00631L: 運用槓桿工具「突破 100% 資金限制」。你只投入一半的錢,卻能獲得整個市場(100%)的波動與報酬。這讓你在保有 50% 現金的同時,還能享有跟「買滿 0050」一樣的增值效果。

2. 「只要優點,不要缺點」的計畫

投資者常面臨「想要高報酬(多買股票)但害怕大跌(需要現金)」的矛盾。

- 0050 的困境: 想追求 100% 報酬就必須 100% 投入,此時手中無現金,遇到股災容易恐慌。

- 槓桿投資法的優勢: 透過正二釋放出 50% 的現金。這筆錢是「心靈的滅火器」也是「投資的保險」。即使股市崩盤,你手中的現金不會套牢,這份安全感能讓你真正做到長期持有。

3. 額外的「超額報酬」紅利

策略 B 除了曝險更高,還擁有 0050 沒有的優勢:

- 隱含殖利率: 00631L 持有期貨,能吸收到台股特有的「逆價差」,每年隱含約 8% 的殖利率直接滾入淨值。

- 複利偏移: 在長期向上的趨勢中,兩倍複利會產生正向偏移,這也是為何 50% 正二的策略在回測中往往能「小贏」100% 的 0050,更不用說大勝策略 A 了。

如果投資人覺得 100% 買 0050 太冒險,但「一半 0050 + 一半現金」賺太慢,那麼 50% 正二 + 50% 現金 是最符合人性的折衷方案。它讓你在上漲時水是滿的(100% 曝險),下跌時水只有一半(僅 50% 資金在風險中),讓你能在任何時刻都保持樂觀。

《槓桿 ETF 投資法》各章節重點

一、槓桿 ETF 原理篇

1-1 50正2可以長期投資嗎?從ETF內容物說起

- 追蹤目標: 00631L 並非直接追蹤指數,而是以「台灣 50 指數」的單日正向 2 倍報酬為目標。

- 內容物: 0050 持有 98% 股票,而 00631L 持有的是約 200% 曝險的「期貨」,主要包含「台股期貨」與「台灣 50 指數期貨」。而台股期貨背後標的是全台灣 900 多家上市公司。

- 運作邏輯: 透過期貨的槓桿特性,用較少的保證金達成兩倍的曝險部位。

1-2 投資槓桿ETF前,須知的期貨原理

- 期貨本質: 一種對未來的契約,台指期的標的物是台灣所有上市公司的表現(大盤)。

- 保證金機制: 投資期貨需要繳交「原始保證金」作為門檻,並維持「維持保證金」以防被強行平倉(斷頭)。

- 風險關鍵: 個人操作期貨若保證金放太少(槓桿太高),一點波動就可能導致斷頭。

1-3 槓桿ETF持有期貨很危險?00631L資金運用原理

- 低槓桿運作: 雖然內容物是期貨,但 00631L 僅維持約 2 倍的低槓桿(相較於一般期貨交易可能高達 19 倍),斷頭風險極低。

- 專業管理: 基金經理人會將多數資金放於保證金,其餘閒置現金則放在高安全性的資產賺取利息。

1-4 槓桿ETF會跌到下市?00631L的下市條件

- 下市門檻: 主要條件是「基金淨資產價值最近 30 個營業日平均值低於新台幣 1 億元」。

- 安全性: 即使台股大跌 90% 以上,只要基金規模(市值)夠大,00631L 仍難以達到下市標準。

1-5 槓桿ETF遇到金融海嘯會瞬間歸零?了解每日平衡機制

- 每日平衡: 基金會根據每日漲跌調整期貨部位,維持 200% 曝險。漲的時候加碼,跌的時候減碼。

- 漲跌幅限制: 台灣股市有 10% 跌停限制,槓桿 ETF 單日最多跌 20%,不可能在「一天內」歸零。

- 歷史實證: 國外類似的 2 倍槓桿 ETF(如 SSO)曾撐過 2008 金融海嘯,最終報酬仍超越原型指數。

1-6 投資50正2前,要先搞懂「曝險」

- 曝險定義: 指承受風險的投資部位比例。

- 固定曝險: 00631L 將曝險固定在 180%~220% 之間。這能克服人性貪婪(漲時不敢加碼)與恐懼(跌時不敢買進),機械化地維持槓桿。

1-7 槓桿型ETF可長期持有?複利累積造成的偏移

- 單日複利: 槓桿 ETF 只能保證「單日」2 倍,長期報酬會因複利產生「偏移」。

- 三種偏移: 連續上漲會漲超過 2 倍;連續下跌會跌少於 2 倍;但「反覆漲跌」的盤整格局則會造成「耗損」。

1-8 50正2真的可以給出0050兩倍報酬?

- 超越 2 倍: 實務上,00631L 上市 7 年的報酬率約是 0050 的 3 倍以上。

- 趨勢紅利: 短期不一定,長期有可能。只要市場長期趨勢向上,「正向複利」帶來的紅利會遠大於盤整造成的耗損。

1-9 投資ETF要留意自動扣血的「內扣費用」

- 成本結構: 內扣費用包含經理費、保管費及買賣產生的交易稅金(變動費用)。

- 長期影響: 即使是 1% 的費用,經過 50 年也可能讓總報酬減少約 36%。

1-10 槓桿型ETF費用率很高怎辦?用0050來對照

- 報酬覆蓋成本: 雖然 50 正 2 費用率較高(約多 0.9%),但因其產生的超額報酬(如年化報酬多出 35%)遠高於內扣費用,因此成本並非首要考量。

1-11 槓桿型ETF的真正缺點:大跌後想漲回更難

- 非對稱漲跌: 下跌 50% 需上漲 100% 才能回本。

- 致命傷: 槓桿 ETF 在大跌時受創較深,若隨後沒有強勁反彈,耗損會讓它更難回到高點(例如標普正 2 在 2020 年的表現)。

1-12 你以為的台股高點,不是真正的高點:認識報酬指數

- 隱藏股息: 台灣加權指數(大盤)會因除息而蒸發點數。

- 真實實力: 「報酬指數」(含息報酬)才是台股真正的表現。從 1966 年起算,台股真實報酬指數其實已突破 10 萬點。

1-13 搞懂期貨的正價差與逆價差

- 逆價差: 期貨價格低於現貨。由於台灣高殖利率特性,期貨會預先扣除除息點數,導致台股長期處於逆價差狀態。

1-14 長期持有台股期貨,每年可吸收4%配息!

- 期貨收息: 持有期貨不必領實體股息,而是透過「逆價差」的填息過程自動賺取點數。台股過去十年平均每年可透過此方式吸收約 4% 除息報酬。00631L 不是沒有配息,而是配息直接算入淨值。

1-15 槓桿ETF沒配息?錯,每年8%隱含殖利率

- 兩倍吸息: 00631L 持有 200% 曝險,等於每年可吸收兩倍的逆價差點數(約 8%)。這些配息直接滾入淨值,是不斷墊高股價的祕密。

1-16 0050為何會輸50正2?淺談台股的超額報酬

- 超額優勢: 50 正 2 透過期貨吸收的隱含逆價差(約 1.5%)是 0050(持現貨)拿不到的超額報酬。

- 分散性: 0050 集中在大型股,而 00631L 透過期貨間接追蹤整體大盤,能吃到中小型股的漲幅。

1-17 50正2上漲的祕密,台股的逆價差有可能消失嗎?

- 結構性原因: 台股逆價差源於台灣人熱愛高配息、外資避險需求及散戶長期看空心態。只要這些人性偏誤不改,逆價差優勢就會持續存在。

1-18 50正2沒有配息,所以不適合長期投資?

- 自製股息: 00631L 不配息是為了減少稅金損失並加速複利累積。需要現金的人可以透過「賣股票」自製股息。總報酬(資本利得 + 股息)才是投資唯一指標。

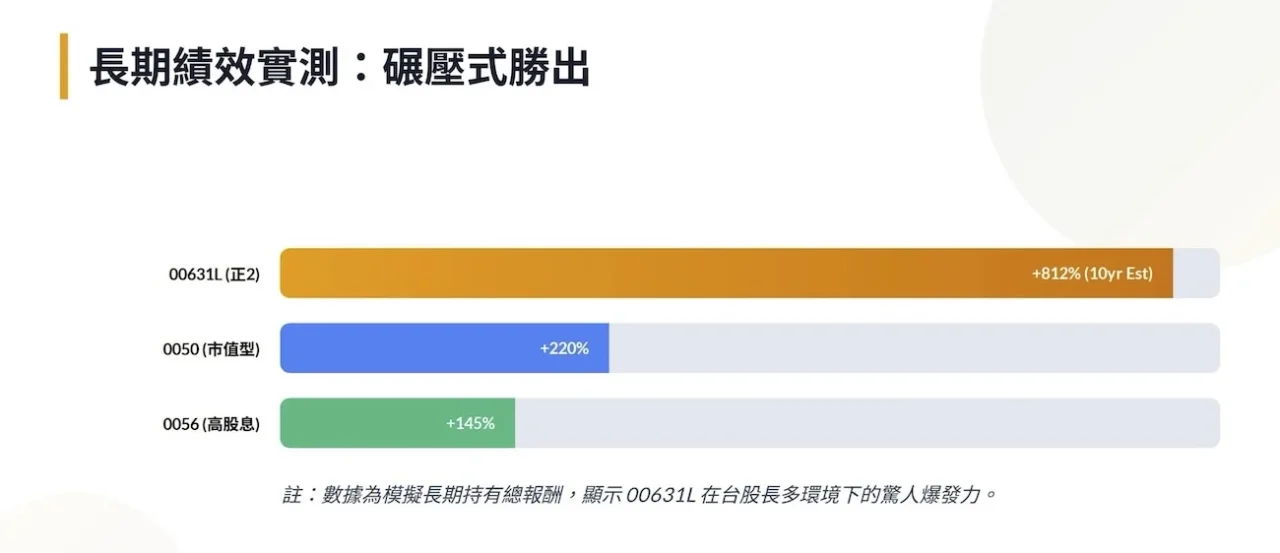

1-19 總盤點:上市8年50正2滾動報酬,0050慘敗

- 完勝回測: 從 2015 到 2022 年,50 正 2 總報酬為 346%,遠勝 0050 的 115%。

- 滾動勝率: 數據顯示在兩年以上的滾動區間,50 正 2 勝率高達百分之百。

這份整理針對《槓桿ETF投資法》第二部分「進階疑問篇」的各章重點進行說明,協助您掌握 50 正 2(00631L)在實務運用上的深度邏輯:

二、槓桿ETF進階疑問篇

2-1 用 50 正 2 買下全台灣,比 0050 更具風險分散性

- 涵蓋範圍: 0050 僅涵蓋台股大盤約 7 成市值(前 50 大公司),剩餘 3 成的中小型股漲幅無法參與。

- 分散優勢: 50 正 2 持有的是「台指期貨」,其背後標的是全台灣 900 多家上市公司(大盤),能更全面地捕捉整體市場報酬。

- 降低集中風險: 在大盤中,台積電的比重約 3 成,而在 0050 中則高達近 5 成。透過 50 正 2 間接投資大盤,能有效降低對單一權值股的過度依賴。

2-2 為何不推其他槓桿型 ETF,只偏心 00631L?

- 規模與安全性: 00631L 是台灣規模最大的槓桿 ETF(逾百億),遠超其他同類產品,下市風險極低。

- 流動性: 較大的基金規模帶來更好的交易量,能避免想賣卻賣不掉或產生過大折溢價的流動性風險。

- 績效: 因其持倉包含部分 50 期貨,在大型股強勢的年度,表現往往優於純大盤的槓桿 ETF。

2-3 槓桿 ETF 持有期貨,那何不直接買期貨?

- 管理門檻: 個人操作期貨需自行處理保證金管理、每月轉倉以及維持槓桿比率等複雜工作。

- 轉倉壓力: 期貨每個月到期,會迫使投資者頻繁面對市場雜訊並做出買賣決策,容易受到人性恐懼或貪婪干擾。

- 低風險工具: 槓桿 ETF 將上述瑣事交給經理人,並透過「每日平衡」機械化地鎖定 2 倍槓桿,對長期投資者更友善。

2-4 自己操作期貨比槓桿 ETF 更好?事情沒那麼簡單

- 槓桿偏移: 自己操作期貨若不手動調整,槓桿倍數會隨市況劇烈偏移(跌時槓桿變大、漲時變小),容易導致斷頭。

- 人性弱點: 多數人無法像 ETF 一樣紀律性地執行「追漲殺跌」的每日平衡,最終往往在崩盤時無法堅持原本的策略。

2-5 借錢投資 0050,還是直接買 50 正 2?

- 成本優勢: 50 正 2 內建槓桿,無需額外支付借貸利息(如房貸、信貸利息),且不會增加個人負債壓力。

- 心理壓力: 借貸投資若遇到熊市,還款壓力可能導致投資者砍在最低點;而持有 50 正 2(如只投 50% 資金)則能保有大量現金緩衝。

2-6 投資組合的曝險配置:以 00631L 與 00878 為例

- 曝險計算: 投資者應關注「總曝險額」而非資金分配比例。例如:50% 資金放 50 正 2 加上 50% 的 00878,總曝險其實是 150%(1.5 倍槓桿)。

- 總報酬思維: 領股息(如 00878)僅是資產左手換右手,投資應以「資本利得 + 股息」的總報酬為依歸,切勿為了領息而犧牲成長性。

2-7 如何用 50 正 2 槓桿 ETF 增加現金流?

- 釋放資金: 運用「50% 資金買正 2」即可達成 100% 的市場曝險,其餘 50% 現金可存於銀行作為緊急預備金或抄底資金。

- 轉換策略: 若需急用錢,可賣出部分 0050 並轉入同等曝險比例的 50 正 2,藉此在不降低投資部位的情況下變出現金。

2-8 如果台股長期盤整,50 正 2 會怎樣?

- 隱含收益: 即使大盤指數點數不變,台股長期的「逆價差」特性會讓 50 正 2 每年吸收約 8% 的隱含配息併入淨值。

- 實證: 歷史數據顯示,在大盤盤整回原點的區間,50 正 2 仍能因吸收除息點數而產生成長。

2-9 台股特別適合投資槓桿型 ETF 的三個原因

- 高殖利率: 台股平均年化股息約 4%,讓期貨產生強大的逆價差空間。

- 逆價差紅利: 期貨長年低於現貨,做多者每月轉倉可額外賺取「填息點數」。

- 隱含利率: 因外資避險及國人悲觀情緒,期貨隱含利率較高,槓桿 ETF 能吸收兩倍的逆價差點數。

2-10 台灣股市連續下跌十年,50 正 2 還能上漲嗎?

- 報酬指數勝過價權: 若大盤平盤但有除息(填息成功),報酬指數就是漲的。只要每年股息回報大於跌幅,50 正 2 依然能因吸收 2 倍股息而上漲。

2-11 台股加權指數帶來的定錨偏誤,比你想像還可怕

- 偏誤: 大多數人看的是「跌破點數」的加權指數,忽略了除息蒸發的點數。

- 真相: 若看「報酬指數」(含息),台股表現極其強勁,1990 年的 12682 高點早已在 2011 年被含息報酬超越。

2-12 複利的 72 法則,如何運用在槓桿 ETF?

- 加速效應: 只要年化報酬率多出 2%~3%,透過複利滾動,資產翻倍的時間將大幅縮短。槓桿 ETF 正是透過放大報酬率來極速縮短財務目標的達成時間。

2-13 最強大的槓桿,就是複利的槓桿

- 複利偏移: 長期而言,兩倍報酬率的「複利」效果會大於兩倍本金的漲幅。50 正 2 在牛市中產生的「正向偏移」,是讓它報酬遠勝 0050 兩倍的關鍵祕密。

2-14 想投資 50 正 2,得擁有更強大的「認知」

- 認知決定財富: 投資者只能賺到自己認知範圍內的錢。若不理解槓桿原理,遇到大跌 50% 時必然會因恐懼而認賠離場。

2-15 兩倍槓桿大漲大跌很可怕?認知決定風險承受力

- 波動是代價: 所有的超額報酬都是用忍受波動換來的。當你認知到「下跌是必然過程」,波動就不再是缺點,而是入場券。

2-16 50 正 2 只能做短期價差?不,它更適合長期投資

- 錯失風險: 短期進出容易在低點被嚇跑、在高點不敢追。長期持有才能完整吃到台股的逆價差紅利與複利偏移。

2-17 0050 帳面虧損中,可以轉換 50 正 2 嗎?

- 機會成本: 虧損已是既定事實,應考慮的是「未來哪一個標的成長快」。將 0050 轉換為同等曝險的 50 正 2,能釋放現金並提升反彈時的效率。

2-18 除了 50 正 2,我還投資哪些槓桿 ETF?談資產配置

- 全球佈局: 可搭配 Nasdaq 2 倍(QLD / 00670L)分散單一國家風險,並透過美元資產平衡貨幣風險。

2-19 50 正 2 會跌到下市嗎?你的擔心是多餘的

- 門檻極高: 除非基金規模跌破 1 億(需台股大跌 99% 且無人申購),否則以目前數百億規模來看,下市可能性微乎其微。

2-20 50 正 2 會不會跟原油正 2 一樣下市?

- 本質不同: 原油有轉倉正價差(扣血)且不具長期向上特性;台股有逆價差(加血)且背後是持續賺錢的企業,兩者完全不能類比。

2-21 別投資會扣血的反向型 ETF,台灣 50 反 1

- 結構性虧損: 50 反 1 放空台股,需支付高額除息點數(逆價差)與內扣費用,長期持有等同在「持續扣血」,極不適合長期投資。

2-22 0050 的雙胞胎:正 2 跟反 1 的追蹤誤差

- 標的不同: 0050 追蹤「台灣 50 指數」,正 2 與反 1 追蹤「台指期貨」。兩者在大盤與權值股表現分歧時會有誤差,這並非產品出問題,而是標的本質的差異。

三、資產配置篇:桿投資法、高點回推法 251

3-1 槓桿投資法❶ 最符合人性的「50:50資產配置」

- 平衡點思維: 投資最重要的不是追求最高報酬,而是找到讓自己在高點不懊悔、低點不恐慌的「平衡點」。

- 配置比例: 建議將資金平均分配在「股票」與「債券(或現金)」各 50%。

- 人性優勢: 此法能讓投資者在上漲時享受一半資金的獲利,下跌時因有一半資金安全而感到安慰,最能對抗人性弱點。

3-2 槓桿投資法❷ 如何將50:50配置加上槓桿

- 突破限制: 傳統 50:50 配置會因股票比例過低(僅 50%)而拉低長期報酬。

- 槓桿進化: 運用 50% 的資金購買 2 倍槓桿 ETF(如 50 正 2),可創造 100% 的股票曝險,同時手中依然保有 50% 的現金。

- 核心價值: 在不降低市場曝險的前提下,大幅提升財務彈性與安全感。

3-3 槓桿投資法❸ 長期漲跌下,用「再平衡」抓回原本配置

- 資產偏移: 股市長期上漲會導致 50 正 2 部位變大,使總曝險比例超過原定的 100%,增加下跌風險。

- 再平衡定義: 透過賣出漲多的資產、買進跌深的資產,強迫執行「買低賣高」的投資聖經。

- 抑制貪婪: 此機制如同煞車,防止投資者因市場熱絡而過度曝險。

3-4 槓桿投資法❹ 實戰,槓桿ETF搭配再平衡,打敗0050

- 回測結果: 2014 年至 2022 年實測顯示,採 50:50 槓桿投資法(50% 資金 50 正 2 + 50% 現金)的總報酬與總市值皆勝過 100% 投資 0050 的人。

- 現金成長: 每次再平衡都會將獲利轉入現金部位,使現金存量隨著股市上漲而不斷增加,越投越安心。

3-5 槓桿投資法❺ 再平衡的比例細節

- 觸發標準: 建議以資產漲跌幅達 50% 作為再平衡標準,可避免過於頻繁的交易。

- 三種執行方式: 可透過「資產間買賣」、「投入新資金」或「股息再投入」來達成比例校正。

3-6 槓桿投資法❻ 打造日日配息現金流,完敗0056

- 低波動組合: 僅需投入 35% 資金於 50 正 2,其風險波動(標準差)即與 0056 相似,但總報酬更高且手中現金更多。

- 日日配策略: 透過 50:50 配置,每日從現金部位提領固定金額(如 2,000 元),在不影響曝險的情況下創造強大現金流,長期績效遠勝 0056。

3-7 還在定期定額0050?一半錢投資這檔ETF報酬更高

- 資金效率: 回測顯示,每月定期定額 5,000 元於 50 正 2,其最終獲利竟高於每月投 10,000 元於 0050 的人。

- 降低風險: 只花一半的錢就能達到相同的曝險,省下的另一半現金是面對大跌時最重要的防線。

3-8 想逢低加碼,用一半資金配置50正2更安全

- 獲利預期: 同樣漲回原點,跌得更深的標的(如 50 正 2)預期報酬更高。

- 加碼彈性: 逢低加碼時使用 50% 資金於 50 正 2,能維持 100% 曝險並保有 50% 現金儲備,比直接歐印 0050 更能因應後續下跌。

3-9 為何你不該投資0050?槓桿投資法是更彈性的策略

- 緩衝功能: 現金是短期最安全的資產,槓桿投資法能釋放出 50% 現金作為心靈與財務的滅火器,這是 0050 無法辦到的。

- 捕捉報酬: 此法能在持有一半現金的情況下,依然精準捕捉到接近大盤(0050)的完整報酬。

3-10 為什麼我不投資0050跟006208?

- 多重優勢: 50 正 2 在「曝險效率」、「投資成本(含現金利息後)」、「超額報酬(逆價差)」與「風險分散性(涵蓋全大盤)」四方面皆優於原型 ETF。

- 結構紅利: 50 正 2 能吸收到 0050 拿不到的期貨隱含逆價差利潤。

3-11 如果把0056配息拿去投資50正2,結果會?

- 分身勝本尊: 實測 8 年數據,將 0056 配息全數買入 50 正 2,其「股息分身」產生的價值竟可超越 0056 本身。

- 總報酬翻倍: 這種做法能讓追求安心股息的人,在不增加投入本金的情況下大幅提升總資產。

3-12 高點回推法❶ 大跌時,50正2更適合加碼

- 買低概念: 逢低買進的重點在於「價格夠低」,50 正 2 跌幅約為 0050 兩倍,在谷底買進等於買到更便宜的籌碼。

- 預期翻倍: 跌 50% 的 50 正 2,只要漲回原點就有 100% 獲利,其反彈效率極高。

3-13 高點回推法❷ 股市大跌時,該有的思考模式

- 非對稱回升: 必須體認損失 30% 需要漲 43% 才能回本;損失 50% 則需要漲 100%。

- 計算年化報酬: 根據自己預期股市「幾年能回到高點」,可回推出現在進場的預期年化報酬率。

3-14 高點回推法❸ 實作低點買進算出預估報酬率

- 安全邊際: 透過計算距離最高點的跌落幅度,找出具有安全邊際的進場價格。

- 工具限制: 此法僅適用於「長期向上的大盤指數」(如 50 正 2 或 Nasdaq 2 倍),不適用於可能一敗不起的單一個股。

四、槓桿投資法的注意事項

4-1 投資50正2沒那麼簡單,你需付出更昂貴的代價

- 心理入場費: 50 正 2 的高報酬並非免費,投資者必須支付昂貴的「心理代價」,即忍受劇烈的波動。

- 大跌常態化: 歷史數據顯示,50 正 2 平均每兩年就會遇到一次約 38% 的大跌。若無法接受資產在短時間內縮水四成甚至一半,就不適合投資此標的。

4-2 兩倍槓桿不一定帶來兩倍報酬?七種原因剖析

- 非精確翻倍: 槓桿 ETF 僅保證「單日」2 倍,長期報酬受七大因素影響:原型指數表現、波動率、投資期間、內扣費用、借貸成本、股息以及每日平衡。

- 結果不確定性: 這些因素可能讓報酬高於兩倍(正向偏移)或低於兩倍(負向偏移),投資者必須承擔這種不確定性。

4-3 看懂這張圖,學會計算槓桿ETF的報酬率

- 報酬率矩陣: 槓桿 ETF 的長期複利可透過「原型指數報酬」與「年波動率」兩項變數來估算。

- 波動耗損: 在原型報酬為零時,波動率越高造成的耗損越大;但若原型報酬夠高,就能抵銷波動造成的偏移。

4-4 用台股報酬指數,找出槓桿ETF的預期報酬率

- 逆價差優勢: 實測台股數據發現,50 正 2 經常能給出優於預估矩陣的報酬,主因在於台股特有的高額逆價差(超額報酬)。

- 填息紅利: 2020 年即便因疫情劇烈波動,50 正 2 仍因吸收到大量逆價差點數,使表現遠優於一般數學估算值。

4-5 回測分析❶ 遇到金融海嘯,50正2的投資策略是否有效?

- 極端生存測試: 模擬 2008 年海嘯,50 正 2 在最高點投入會大跌約 82.7%。

- 時間撫平波動: 即使不幸買在海嘯最高點,只要持有到 2022 年底,總報酬仍達 285%,長期依然勝過原型指數的 153%。

4-6 回測分析❷ 50:50槓桿投資法,面對金融海嘯表現如何?

- 策略防禦性: 採用 50% 資金正 2 加 50% 現金的配置,在 2008 年海嘯最深處僅下跌 51.4%,甚至比 100% 投資大盤(跌 56%)還抗跌。

- 低點加碼效果: 透過「再平衡」在低點自動加碼,使該策略在海嘯後的恢復速度與最終報酬皆完勝 0050。

4-7 回測分析❸ 用「模擬正2」算出2003到2022年的總報酬

- 二十年長期勝率: 模擬 50 正 2 從 2003 年(0050 上市)至今的表現,總報酬高達 1778%,遠超 0050 的 460%。

- 複利偏移紅利: 正 2 能在 20 年內跑出 0050 約 3.5 倍的報酬,主因是長期向上趨勢帶來了強大的正向複利偏移。

4-8 用0050搭配50正2可以嗎?這樣想代表你沒有理解槓桿ETF

- 曝險思維: 投資重點在於「總曝險額」而非產品名稱。混買 0050 與正 2 通常是因為對槓桿存有恐懼。

- 效率極大化: 若想降低風險,應直接降低正 2 比例並提高現金量,而非回頭去買資金效率較低、管理費更貴(相較於正 2 釋放現金後的利息)的原型 ETF。

4-9 槓桿投資法的關鍵:曝險、曝險、曝險

- 核心變數: 槓桿本身不危險,太大的曝險才危險。只要將曝險控制在個人能力圈內,槓桿就是可控的工具。

- 適應風險: 投資者應依據自己能忍受的最大跌幅,來回推並決定自己的最高曝險上限。

4-10 槓桿投資法:如何用曝險控制風險

- 財務彈性: 透過調整正 2 比例(如 10% 到 100%),可以創造出極度保守或積極的組合。

- 安全護城河: 即便是非常保守的人,只要將 10% 資金放正 2、90% 放現金,長期報酬仍能優於定存,且現金部位會隨再平衡越滾越多。

4-11 槓桿投資者的6個等級,看看你是哪一種

- 等級 1 至 3(保守型): 從少量試買到「50:50」配置(100% 總曝險),旨在利用槓桿釋放現金與降低不安。

- 等級 4 至 6(積極型): 總曝險超過 100% 甚至達 200% 以上。高等級投資者需具備極深的研究與極強的心理建設,且需遵循生命週期投資法,隨年齡增長逐步降槓桿。

了解更多槓桿 ETF 投資哲學

如果想了解更多作者的投資哲學,可以關注大仁哥的相關網站或頻道:

- 大仁哥個人部落格:淺談保險觀念 – 槓桿ETF投資法

- Youtube 頻道:YouTube – 大仁來開槓

- Podcast:大仁來開槓 – Apple Podcast